簿記 勘定 科目 覚え 方 – 簿記 勘定科目 覚え方

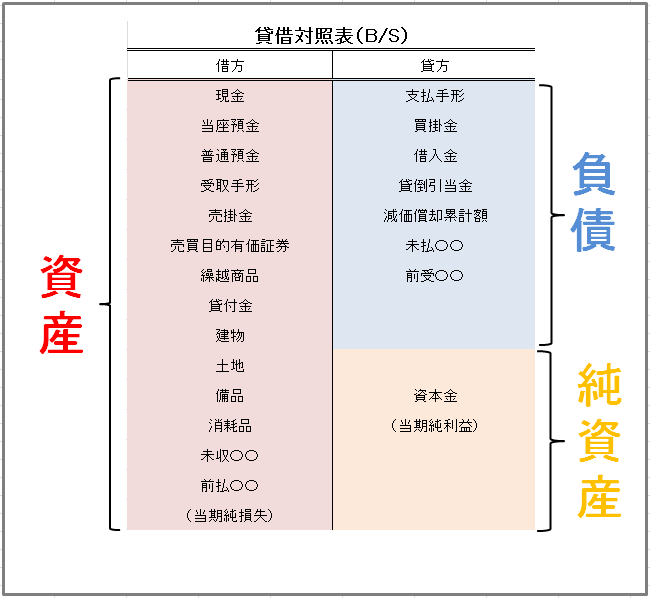

会計期間 取引を仕訳に変換し帳簿に記録するのはその取引が発生した都度おこないます。その帳簿に記録された会計データをまとめて財務諸表の形にして利害関係者に報告する頻度は個人事業主であれば年に1回の確定申告のときだけです。 この1年間のことを会計期間といいます 。会計期間の 開始日を期首 といい、 終了日を期末日(決算日) 、 その間の期間のことを期中 といったりします。例えば、決算日が3月31日とした場合には、 期首は4月1日、期末は3月31日です。 なお、非上場会社の株式会社も多くの場合、年一回の頻度ですが、上場会社は四半期に一度、財務諸表を作成し、利害関係者に対して報告する必要があります。 9. 仕訳と転記 簿記の基礎編のまとめはこのくらいにし、ここからは実際に取引がどうやって財務諸表にまとめられていくかを詳細にみていくことにします。 取引を仕訳に変換できたら、その仕訳は仕訳帳という帳簿に記録します。そして、各勘定の残高を集計する帳簿である総勘定元帳へとさらに記録します。このとき、 仕訳帳に記録した仕訳内容を総勘定元帳へ記録することを転記といいます 。 9-1. 簿記(仕訳)のルール 取引の要素が簿記の5要素のうち、どれにあてはまりそうか考えます(Step1)。 それぞれの要素が増えたのか減ったのかを考えます(Step2)。 分解した取引内容をそれぞれの要素の適当な勘定科目(引き出し)に収納します(Step3)。 なお、このステップの順番におおきな意味があるわけではありません。人によっては最初に勘定科目考えてから、その勘定科目が5要素のどれにあてはまるかを考えるかもしれません。 おすすめは現金(資産)をベースにそれが増えたのか減ったのか(または将来増えるのか減るのか)を考えることです 。 下の「仕訳の仕方」でお話しますが、 資産である現金が増えたら左側に記録することだけを覚えておけば、お金を使って費用が発生する場合は費用を左側に書かざるを得ませんし、商品を売り上げてお金が増える場合は収益は右側に書かざるをえないからです。負債と純資産についても同様に考えると簡単です 。 9-2. 仕訳の仕方(簿記の5要素と取引の8要素) 上記の簿記のルールをステップ通り進めていくためには、 簿記の5要素の位置関係 といわゆる 5要素の「ホームポジション」を覚えておく必要があります 。 ①簿記の5要素の位置関係 簿記の5要素の位置関係は前述したとおり、以下の図のようになります。 ②簿記の5要素の「ホームポジション」 資産は貸借対照表の左側に記載されます。ですので、資産が増加した場合、仕訳の左側に記録します。反対に減少すれば右側に記録します。以下同様に、負債、純資産、費用、収益も同じ考え方をとります。 とっても大切なことなので、繰り返しになりが、 現金(資産)をベースにそれが増えたのか減ったのか(または将来増えるのか減るのか)を考えれば楽です 。 9-3.

簿記3級1週目~5大要素と位置関係を覚えないと始まらない!~【独学2か月で合格を目指します】 | セルフな働き方改革

- 【まとめ】簿記3級を独学で10倍早く合格するための基礎知識 | EUREKAPU(エウレカープ)

- 客室 | 【公式】アンダの森 伊豆いっぺき湖

- 1981年1月19日生まれ

- 日商簿記受験生がとまどう建設業経理士の勘定科目攻略法

簿記の仕訳を初心者が理解できないのは教え方が悪いからです | 学歴ぜろどっとこむ

王道中の王道。充実したサポート体制で安心!個人事業主にも法人にもおすすめ freee スマホ一つで確定申告書類が作れる! 個人事業主の強い味方。スマホ一つで確定申告書類が作成できるのはfreeeだけ マネーフォワード 他サービスとの連携に強み有り! 個人事業主から1万人規模の企業にまで対応できる充実の機能性!他サービスと連携したい法人におすすめ 個人事業主でも法人でも21年連続売り上げ1位の弥生会計 オンラインがおすすめ です。 【個人事業主】 やよいの白色申告オンラインの詳細はこちら>> やよいの青色申告オンラインの詳細はこちら>> 【法人】 弥生会計 オンラインの詳細はこちら>>